CCR presentó su informe de Pulso Social en el que graficó la manera de comprar del consumidor argentino ante un panorama adverso para el bolsillo. Mayoristas y cercanía, los ganadores en la batalla.

Como cada año, Cuore CCR dio a conocer los resultados del estudio de Pulso Social que llevaron a cabo en marzo. En el análisis cuali-cuantitativo se encuestaron a 1.500 personas para interpretar el contexto a nivel mundial y local, las sensaciones respecto del panorama político y económico argentino, y el comportamiento a la hora de consumir.

En un almuerzo para periodistas, Ricardo Fitz Simon, CEO de CCR, Patricia Sosa, directora de negocios del Grupo, y Daniel Rodríguez Cetrán, director comercial de CCR Audit, expusieron los datos arrojados del trabajo titulado “La racionalidad al palo”, para explicar cómo se siente el consumidor.

A pesar de ser históricamente emocional, la realidad económica con una alta inflación y paritarias atrasadas lleva al consumidor a ser extremadamente racional a la hora de definir qué hacer con el dinero que percibe. Tanto para el consumo masivo como para el esparcimiento la sociedad está atenta a promociones, descuentos y compra en distintos puntos de venta según los beneficios que obtenga.

De la misma manera que el año pasado, en el 2016 también nos hallamos en una etapa de incertidumbre, lo que genera ansiedad en el consumidor que siente que debe cuidarse constantemente. Esta retracción se percibe de manera directa en las góndolas: en abril se vio una caída del 3.6% en el consumo respecto de igual mes de 2015, lo que llevó a que la disminución de las ventas en el primer cuatrimestre del año, medidas en volumen, sea del 2.3%.

Según Patricia Sosa, el shopper espontáneo ya no existe, así como tampoco el que es fiel a una sola marca. Se prueban nuevos canales de venta, segundas marcas y marcas propias para contrarrestar el efecto de la inflación. El 51% de los consumidores son racionales, el 31% sigue siendo marquista y el 19% se define como economicista, lo que habla de una necesidad de encontrar alternativas para completar la canasta básica sin resignar productos, pero sí nombres.

Un 98% de la muestra hace una compra oportunista: el 70% de ellos aprovecha ofertas y promociones y va a varias tiendas según el descuento que posean. Sobre ese total, el 91% admitió que está haciendo un recorte de los gastos y el 86% habló de una migración de marcas, lo que explica los débiles lazos de fidelidad que existen hoy en día. Se da una exhaustiva exploración en la góndola y se reducen las pretensiones aspiracionales para adaptarse al panorama reinante. Incluso en las clases altas se da una importante volatilidad entre canales y marcas y un uso de las promociones para consumir. Las marcas propias crecieron un 2.7% en volumen para el primer trimestre del 2016 y un 12.3% su participación para marzo.

El aumento de los precios es una de las preocupaciones más grandes entre la población. Si bien CCR no mide datos de inflación, el informe de Pulso Social sí analiza la variación del precio promedio ponderado en los distintos canales. En los supermercados, hipermercados y tiendas de cercanía la suba de los precios fue de un 33.5 % en marzo del 2016 comparado con el mismo mes del año pasado. En ese canal, la caída del consumo en volúmenes fue del 2%. En el total de los canales para marzo del 2016 se habla de un -3.2%, mientras que en abril el número decrece aún más: -3.6%.

Si bien los supermercados reaccionaron a esta realidad con fuertes campañas y promociones para volver a cautivar a los consumidores, el crecimiento en participación de los puntos de venta de cercanía y los mayoristas continúa en alza. De acuerdo a lo expuesto, en las grandes superficies se pueden encontrar precios un 30% más bajos que en el canal moderno, lo que les permite ganar terreno. Medido en volúmenes, para el primer trimestre del 2015 comparado con este año, los mayoristas crecieron un 5.8% en Capital Federal y el Gran Buenos Aires. A nivel nacional también se da un incremento, aunque en menor porcentaje: 3.8 puntos. En este canal, la mayoría de las categorías crecen, mientras que en los tradicionales y modernos se perciben caídas. Asimismo, dentro de estas ventas se estima que el 60% de los clientes son consumidores finales de toda clase social, notando un aumento de la participación de las clases más bajas.

A extremar la cautela

“Antes gastar era una forma de ahorrar, ahora no se sabe en qué gastar”, informaron desde CCR. Según los datos arrojados por el relevamiento, la gente no tiene alternativas de consumo ni de ahorro y se encuentra mucho más retraída. Al 20% de la muestra le sobra algo de dinero -luego de cubrir los gastos fijos-, y de ese porcentaje el 40% lo destina al consumo, el 32% opta por inmovilizarlo en una caja de ahorro o en “el colchón”, el 39% invierte (en dólares, plazo fijo, entre otros), y el 17% lo dedica al esparcimiento. Los más jóvenes optan más por este último elemento ya que consideran que no les alcanza para ahorrar o invertir, por lo que prefieren disfrutar el dinero “aquí y ahora”.

Este consumidor cauteloso se controla y se priva de cosas, además de cuestionar su relación con las marcas. Los representantes de CCR hablaron de una necesidad imperativa de las compañías de volver a apelar a lo emocional en el consumidor -que sigue estando, pero más retraído-

Para profundizar en esto cabe destacar que dos de cada tres personas consultadas afirmaron que no sólo aumentó el valor de los bienes, sino que además son de peor calidad. Esta desconfianza los lleva a no creer en ninguna compañía y a optar por la que más les conviene de acuerdo al momento de compra. En ese sentido, los encuestados expresaron no estar seguros de los precios reales de los productos debido a las constantes y confusas promociones que ofrecen los retailers.

Preocupaciones

Los temas que más tienen en vilo a la sociedad sirven para explicar por qué se dan las abruptas caídas en el consumo, especialmente en el interior del país. El 86% de los encuestados está preocupado por la economía, comprendiendo dentro de este concepto a temas como la inflación y el aumento de los servicios, entre otros. En segundo lugar, el empleo también se destaca como uno de los aspectos que más incertidumbre genera en la sociedad. El 74% mostró temor por perder el empleo, deseo de conservarlo o de conseguir uno mejor. Un dato a destacar es que éste elemento se hallaba en tercer lugar el año pasado. Por último, la inseguridad sigue siendo una problemática que genera preocupación en la sociedad argentina, con un 58%.

Canales y categorías

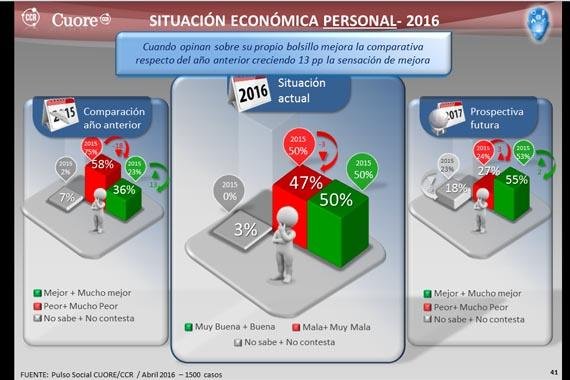

A pesar de una paridad en la percepción de la situación personal -el 50% afirmó estar bien, mientras que un 47% dijo encontrarse mal-, el 55% de la gente cree que estará mejor el año que viene. Mientras tanto, la incertidumbre en relación a cómo será el resto del 2016 genera ansiedad en el consumidor que se traduce directamente en las ventas.

En el interior del país fue donde más cayó el consumo tanto en el canal tradicional como en el moderno. En el primer caso, un 3% (frente a una baja de 0.8% en el área metropolitana), y en los otros, un 3.7% (con una pequeña suba de 0.6% en la Capital y el Gran Buenos Aires). En marzo los autoservicios sufrieron una caída en volúmenes del 2%, los almacenes de 2.6%, los quioscos 2.2% y las farmacias 0.8%.

Las categorías también vienen en baja a excepción de Heladeras y Freezers, apalancados por grandes acciones de venta con un 0.2 y 3.5%, respectivamente. Cosmética (-7.7%), Bebidas con alcohol (-3.6%), Golosinas (-2.1%) y Almacén (-1.9) fueron las que más cayeron en los canales de hipermercados, supermercados y locales de cercanía.

{kaslicompanyprofile}profile=https://www.linkedin.com/company/91166 | connections=show | format=inline | text=Grupo CCR{/kaslicompanyprofile}

Publicado por:

Guido Rivaldo

{kaslimemberprofile}profile=https://ar.linkedin.com/in/guido-rivaldo-5aba27a6 | connections=show | format=inline | text=Guido Rivaldo{/kaslimemberprofile}